En el último trimestre de 2021 se actualizó la materialidad bajo un enfoque de doble materialidad, es decir, teniendo en cuenta los impactos positivos o negativos que los temas puedan tener en la sociedad o el medio ambiente y en la creación de valor de largo plazo de la empresa, su competitividad o la continuidad del negocio.

La actualización de la materialidad tomó como referentes principales la Estrategia de Sostenibilidad, la Estrategia Corporativa, el propósito superior de “Mejorar vidas con energía sostenible y competitiva”, los cambios en el entorno y las necesidades y expectativas de los grupos de interés internos y externos.

Ver informe ejecutivo aquí:

Para la identificación de los Grupos de Interés Internos y Externos se realizó una revisión documental de referentes internacionales, además de insumos internos relevantes del GEB.

- La revisión documental incluyó políticas corporativas, procedimientos y reportes del GEB y sus filiales, reportes de empresas líderes del sector y estándares internacionales.

- Una vez se identificaron los grupos/subgrupos de interés, se realizó un taller para priorizar los mismos, bajo los atributos de dependencia e influencia.

- Como resultado se priorizaron los siguientes grupos de interés:

-Junta directiva

-Empleados

-Filiales

-Clientes

-Gremios y asociaciones

-Socios

-Inversionistas y accionistas

-Comunidades

-Contratistas

-Entidades regulatorias

- El proceso tomo referencia lineamientos del European Sustainability Reporting Guidelines 1 ESRG1 del grupo asesor europeo de información financiera (EFRAG, por sus siglas en inglés) así como del Estándar Universal 3: Temas Materiales 2021 de la Global Reporting Initiative GRI, al igual que otros documentos, metodologías y directrices relacionadas con la evaluación de IROs.

El entendimiento del contexto tiene dos actividades principales:

- El entendimiento del contexto de la organización y su cadena de valor: para lograr un entendimiento holístico de la organización y así ubicar al GEB dentro de un contexto de sostenibilidad, se realizó una revisión de insumos internos como políticas, compromisos y estrategias corporativas. En total se revisaron 8 insumos.

- Estudio de tendencias, estándares y benchmark de empresas referentes del sector: en el análisis de estas fuentes externas se buscó entender el estado del arte relacionado con el entorno de la Compañía para conocer los retos y oportunidades a los que se está enfrentando el sector, y a los que posiblemente el Grupo Energía Bogotá se está enfrentando o se enfrentará en el corto o mediano plazo. También, se revisaron 15 Informes de Sostenibilidad de compañías pares, donde se identificaron los asuntos materiales reportados.

De igual forma, la revisión de nueve (9) estándares y empresas de rating ESG para analizar los requerimientos regulatorios y normativos que podrían aplicar a la organización en un corto plazo, y con ello, diseñar un ejercicio de doble materialidad para responder a dichos requerimientos de manera anticipada.

La información aquí recolectada permitió la identificación de 111 subtemas y sub-subtemas ASG, los cuales posteriormente se asociarían a los IROs, para así definir los asuntos ASG preliminares a priorizar.

- Identificación de Impactos, Riesgos y Oportunidades - IROs

En esta etapa se buscó identificar aquellos IROs causados por asuntos ambientales, sociales y de gobernanza que podrían generar efectos para la organización o el entorno (economía, ambiente y personas).

Evaluados más de 93 riesgos, provenientes de las matrices de riesgos estratégicos del Grupo Energía Bogotá y sus filiales, a partir de lo cual se hizo una depuración de riesgos que trataran temas similares. De este proceso, se seleccionaron 30 riesgos estratégicos. A su vez, se identificaron dos riesgos adicionales provenientes de otras fuentes, dando un total de 32 riesgos.

En cuanto a las oportunidades (riesgos positivos), se contó con la información suministrada por las áreas en la encuesta de IROs, las oportunidades diligenciadas para el Reporte Integrado 2023, así como reuniones con las áreas de Riesgos, Planeación e Innovación. Adicionalmente, se tomaron oportunidades del Reporte TCFD del Grupo Energía Bogotá. Como resultado del proceso, se identificaron 11 oportunidades.

Para la identificación y análisis de impactos se contó con la información suministrada por las áreas en la encuesta de IROs, los impactos diligenciados para los reportes, y se seleccionaron de 51 impactos.

Una vez identificados los IROs del Grupo Energía Bogotá, asociados a las tendencias de la industria y a los objetivos a futuro de la Compañía, se tomaron los subtemas ASG identificados para ser agrupados en asuntos ASG preliminares.

Este listado de asuntos preliminares se sometió a un proceso de aprobación con el equipo del área de Sostenibilidad y Comunicaciones para definir el listado final de asuntos a asociar a los IROs identificados. Estas discusiones resultaron en un listado de 15 asuntos ASG preliminares. Los asuntos ASG resultantes se muestran a continuación, con sus respectivos subtemas asociados.

- Cambio climático: Adaptación al cambio climático; Mitigación y compensación del cambio climático

- Biodiversidad: Servicios ecosistémicos; Protección y conservación de la biodiversidad; Mitigación y compensación de impactos ambientales; Restauración de ecosistemas.

- Desempeño ambiental: Uso de recursos naturales; Emisiones atmosféricas; Eficiencia energética; Gestión del agua; Gestión de los residuos.

- Transición energética justa: Tecnologías bajas en carbono; Energía competitiva.

- Prosperidad compartida: Desarrollo territorial; Acceso a productos y servicios; Relacionamiento con las comunidades.

- Gestión del talento y bienestar: Condiciones de trabajo; Prácticas de empleo; Salario adecuado; Fortalecimiento de habilidades; Atracción y retención del talento; Cultura corporativa.

- Salud y seguridad en el trabajo: Salud y seguridad en el trabajo de los empleados y contratistas.

- Derechos humanos: Diversidad, equidad e inclusión; Debida diligencia; Formación y sensibilización; Gestión de riesgos en derechos humanos.

- Gestión responsable de la cadena de suministro: Abastecimiento local.

- Ética y transparencia: Conducta empresarial responsable; Conflicto de intereses; Corrupción y soborno; Fiscalidad; Gestión de la información

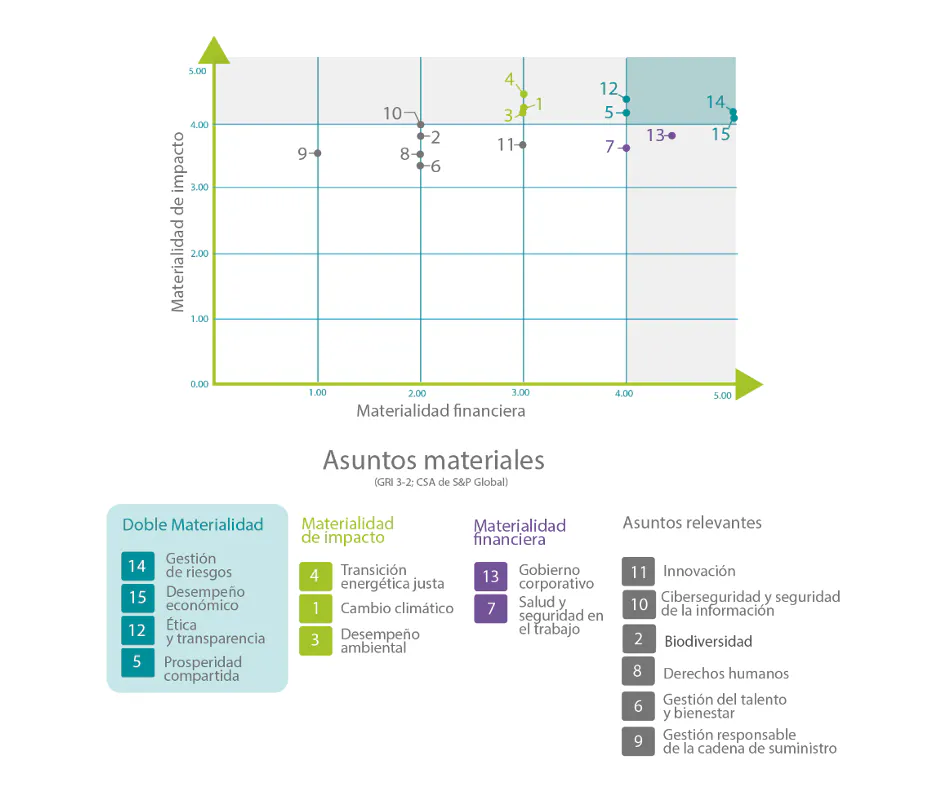

Análisis de materialidad de impacto

Partiendo de los 15 asuntos ASG preliminares, para cada uno de ellos se realizó una evaluación de los impactos que genera el Grupo Energía Bogotá hacia el entorno. Posteriormente, se realizó la evaluación de los asuntos ASG preliminares, previamente asociados a los impactos, por medio de espacios de consultas a GI usando herramientas didácticas, encuestas, entrevistas y visitas a campo.

En estos espacios de consulta con los GI los participantes calificaron los asuntos ASG según la magnitud del efecto que tienen estos en el entorno a partir del entendimiento de la pregunta “¿Qué tan grave/significativo /importante es para el ambiente o la sociedad el hecho de que Grupo Energía Bogotá - GEB y sus filiales gestionen (o no) estos asuntos?”, así como la probabilidad de ocurrencia, respondiendo a la pregunta “¿Qué tan probable es que Grupo Energía Bogotá - GEB y sus filiales tengan un impacto (positivo o negativo) en el ambiente y/o sociedad al gestionar (o no) estos asuntos?”.

Análisis de materialidad financiera

La materialidad financiera abordó, para cada uno de los asuntos ASG preliminares, la calificación de los riesgos y oportunidades. En este paso se le asignó un valor a cada riesgo y oportunidad a partir del análisis del posible efecto financiero que podría generar la materialización de los mismos en la Compañía; cada uno de estos riesgos y oportunidades, se asoció a uno de los asuntos ASG presentados en el paso anterior. Este proceso se desarrolló con el área financiera, de gestión de negocios y de riesgos.

A partir de la calificación de los riesgos y oportunidades, y la cantidad de estos asociados a los asuntos ASG, se calculó una puntuación para la materialidad financiera de cada asunto.

Priorización de asuntos materiales

A partir de los resultados de materialidad de impacto y materialidad financiera, se obtiene la ubicación de los asuntos ASG dentro de la matriz de doble materialidad, lo cual determina los asuntos materiales para el Grupo Energía Bogotá. Estos resultados son validados por el Comité de Gobierno Corporativo y Sostenibilidad la Junta Directiva y aprobados por la Asamblea General de Accionistas.

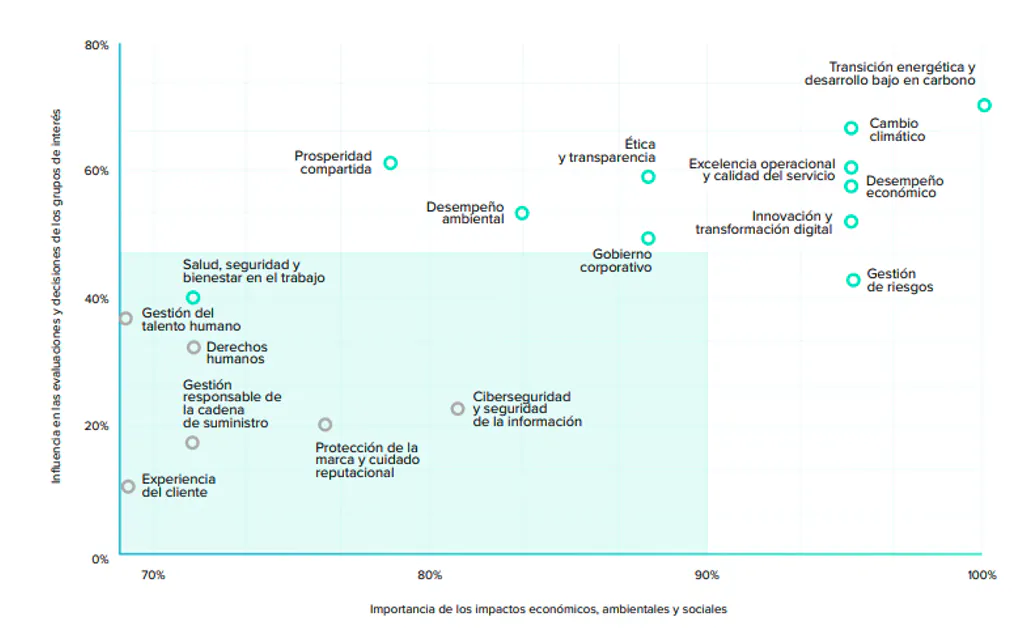

• A partir de la calificación de la importancia de los riesgos e impactos evaluados y la priorización realizada por los grupos de interés, se definieron los asuntos materiales de la organización.

• El resultado de este ejercicio de presenta en la siguiente matriz de materialidad:

Para evaluar el GEB realiza la siguiente encuesta a los grupos de Interés:

Evidencia - Encuesta_Priorización_Asuntos ASG_GEB - revisión GEB-Anthesis español.pdf

Los asuntos Biodiversidad, Gestión del talento y bienestar, Derechos humanos, Gestión responsable de la cadena de suministro, Ciberseguridad y seguridad de la información e Innovación valorados como relevantes, son asuntos que, a pesar de no haber resultado como prioritarios en el análisis de doble materialidad, son asuntos fundamentales para el cumplimiento de los objetivos estratégicos del GEB.

Integración de los asuntos materiales con el sistema de riesgos del GEB:

La gestión de riesgos del GEB y sus filiales se enmarca en las prioridades estratégicas y es coherente con los atributos culturales, capacidades, roles y responsabilidades, asegurando el cumplimiento de la Política Corporativa de Gestión de Riesgos, la cual establece el marco de actuación y los compromisos al respecto, así como el entendimiento y la aplicación del Modelo de Gestión Integral de Riesgos, el cual se basa en la aplicación de estándares internacionales para su gestión.

Los asuntos materiales del GEB son aquellos que son considerados importantes por sus grupos de interés y que, dada la magnitud de sus implicaciones económicas, sociales y ambientales, determinan el norte, las prioridades y el alcance de la gestión de la compañía. Estos asuntos orientan también de manera transversal los objetivos, metas y acciones del Grupo, de sus filiales, y de los equipos de trabajo.

Teniendo en cuenta esto, los asuntos materiales, al ser estratégicos, se encuentran integrados en el sistema de gestión de riesgos de la compañía y cuentan con un seguimiento periódico.

A continuación, se presenta la relación de los asuntos materiales del GEB con su matriz de riesgos estratégicos:

Tema material | Riesgos Estratégicos Asociado |

Cambio climático | Pérdida de la rentabilidad, viabilidad y continuidad del negocio por inadecuada gestión del cambio climático. |

Biodiversidad | No continuidad del negocio. |

Desempeño ambiental | Pérdida de la rentabilidad, viabilidad y continuidad del negocio por inadecuada gestión del cambio climático. No continuidad del negocio. |

Transición energética justa | Participar en inversiones no estratégicas. Restricciones de financiación y/o encarecimiento de la deuda. Pérdida de la rentabilidad, viabilidad y continuidad del negocio por inadecuada gestión del cambio climático. Incumplimiento del plan de negocio. |

Prosperidad compartida | No continuidad del negocio. |

Gestión del talento y bienestar | No contar con capital humano idóneo y motivado para lograr la estrategia. |

Salud y seguridad en el trabajo | Accidentes laborales en las operaciones y actividades desarrolladas por el GEB y sus filiales. No contar con capital humano idóneo y motivado para lograr la estrategia. |

Derechos humanos | Vulneración de los derechos humanos por parte del GEB, un colaborador, socio o contratista del GEB. |

Gestión responsable de la cadena de suministro | No continuidad del negocio. |

Ética y transparencia |

Falta de continuidad en la estrategia y no cumplimiento de las prácticas de gobierno corporativo. |

Gobierno corporativo | Falta de continuidad en la estrategia y no cumplimiento de las prácticas de gobierno corporativo. |

Gestión de riesgos | No continuidad del negocio. |

Ciberseguridad y seguridad de la información | Pérdida de confidencialidad, integridad o disponibilidad de los activos de información y/o ciberactivos de la empresa. |

Innovación | Pérdida de competitividad y/o confiabilidad de la operación del negocio por una inadecuada transformación digital. No continuidad del negocio. |

Desempeño económico | Participar en inversiones no estratégicas. Restricciones de financiación y/o encarecimiento de la deuda. No continuidad del negocio. |

6. Validación y aprobación del ejercicio de materialidad

El proceso de involucramiento de grupos interés externos e internos, la actualización de materialidad y sus resultados, se presentaron al Comité Directivo del GEB para su revisión y aprobación.

Adicionalmente, los resultados fueron presentados y validados por el Comité de Gobierno Corporativo y Sostenibilidad de la Junta Directiva y posteriormente por la Junta Directiva. Finalmente, en sesión ordinaria de la Asamblea General de Accionistas del Grupo Energía Bogotá S.A, el pasado 26 de marzo del año 2024, fue aprobado el informe de sostenibilidad y la actualización de la doble materialidad, según acta 092.

Grupos de Interés y Materialidad